quantile regression

自变量与因变量的特定百分位数之间的关系建模

数据从小到大排列,q 分位数为 m 则表示该组数据中 100q% 的数据小于 m。满足q%的样本在曲线下方

特点

分位数回归不会假设目标变量的分布

分位数回归趋向于抑制偏离观测值的影响

MAE 是一种中位数的分位数回归

公式定义 #card

条件概率 $F(y \mid X=x)=P(Y \leq y \mid X=x)=E\left(1_{{Y \leq y}} \mid X=x\right)$

$Q_\alpha=\inf {y: F(y \mid X=x) \geq \alpha}$

分位数回归用途: #card

区间预测(interval prediction),

异常值检测(outlier detection)

单点损失函数–weighted absolute deviations #card

$L_\alpha(y, q)= \begin{cases}\alpha|y-q| & \text { if } y>q \ (1-\alpha)|y-q| & \text { if } y \leq q\end{cases}$

整体优化目标

- $Q_\alpha(x)=\arg \min q E\left{L\alpha(Y, q) \mid X=x\right}$.

分位数回归可以通过随机森林实现 #card

训练中单颗树每个落入叶子结点的样本权重占比

- $w_i(x, \theta)=\frac{1_{\left{X_i \in R_{\ell(x, \theta)}\right}}}{#\left{j: X_j \in R_{\ell(x, \theta)}\right}}$.

随机森林每个落入叶子结点样本权重占比

- $w_i(x)=k^{-1} \sum_{t=1}^k w_i\left(x, \theta_t\right)$

随机森林的预测结果

- $\hat{\mu}(x)=\sum_{i=1}^n w_i(x) Y_i$.

随机森林本质上在approximate the conditional mean $E(Y \mid X=x)$ ,因此考虑用 #card

- $$

\hat{F}(y \mid X=x)=\sum_{i=1}^n w_i(x) 1_{\left{Y_i \leq y\right}},

$$

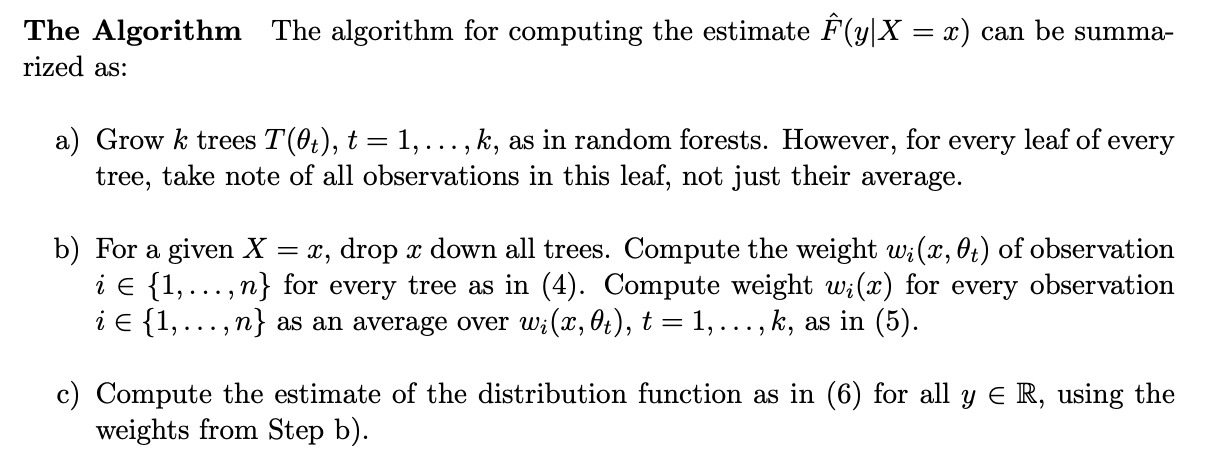

总结通过随机森林得到分位数回归的过程 #card

quantile regression

https://blog.xiang578.com/post/logseq/quantile regression.html